鼠标滚动

公司成立

注册资本

资产总额

合作客户

担保额度

优化资源配置 服务经济建设

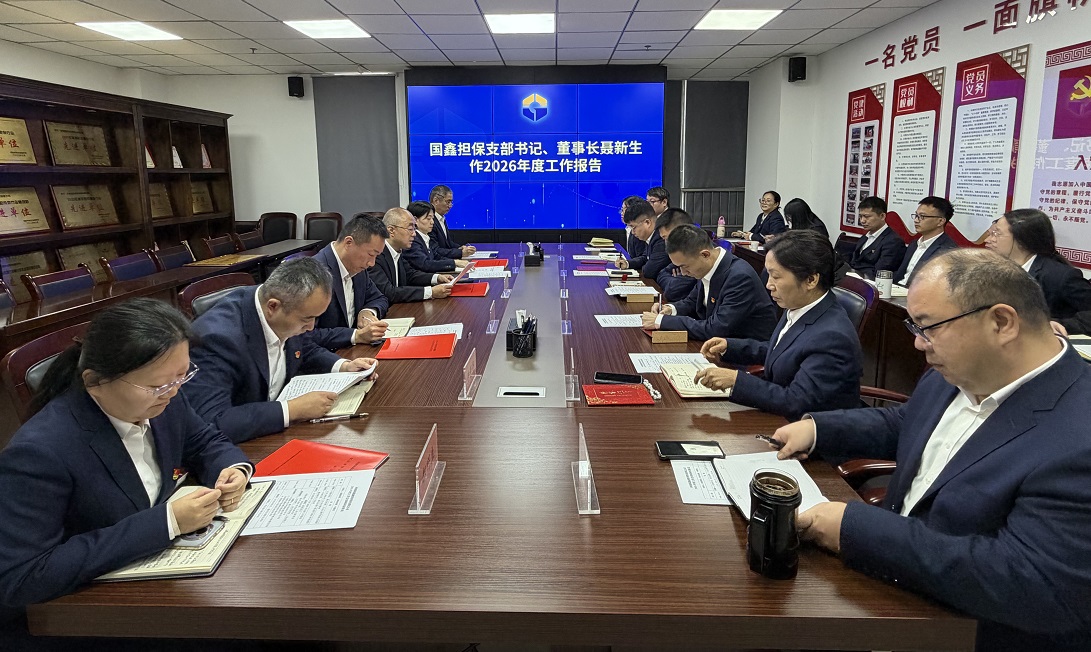

2月9日,国鑫担保组织召开2026年度工作会议,传达集团公司年度会议精神,系统总结2025年各项工作成效,表彰先进,分析形势,统筹部署2026年重点工作任务。公司全体人员参加会议。 会上,纪检委员、副总经理、工会主席罗英传达集团公司2026年度工作会议精神,重点宣贯了年度工作指导思想、核心发展目标与重点工作部署。组宣委员、副总经理牛景亮汇报了党支部2025年度工作,系统安排了2026年重点工作。总经理李飞飞代表经营班子作了经营工作报告,全面回顾2025年经营工作取得的成绩,分析存在的问题,就新一年的经营工作进行全面部署。 支部书记、董事长聂新生作题为《凝心聚力谋发展,实干笃行启新程,奋力谱写公司高质量发展新篇章》的讲话,他对2026年工作提出三点要求:一是对标“五星”党支部创建标准,抓实抓细支部标准化规范化建设,常态化开展党风廉政建设,健全监督体系,以清正廉洁护航公司高质量发展;二是锚定“功能发挥+特色产品”战略布局,聚焦政策性融资担保主业、拓展非融资担保赛道,打造“双轮驱动”业务发展体系,以专业担保力量赋能区域经济结构优化与产业升级;三是统筹推进改革创新、审计整改工作,深化AI数智化在业务、风控、管理中的应用,全面提升公司合规管理水平。 会议对2025年度先进部门、党员先锋岗、先进个人进行了表彰。班子成员、各部门负责人分别向支部书记、总经理递交了2026年党风廉政建设责任书和经营管理目标责任书。

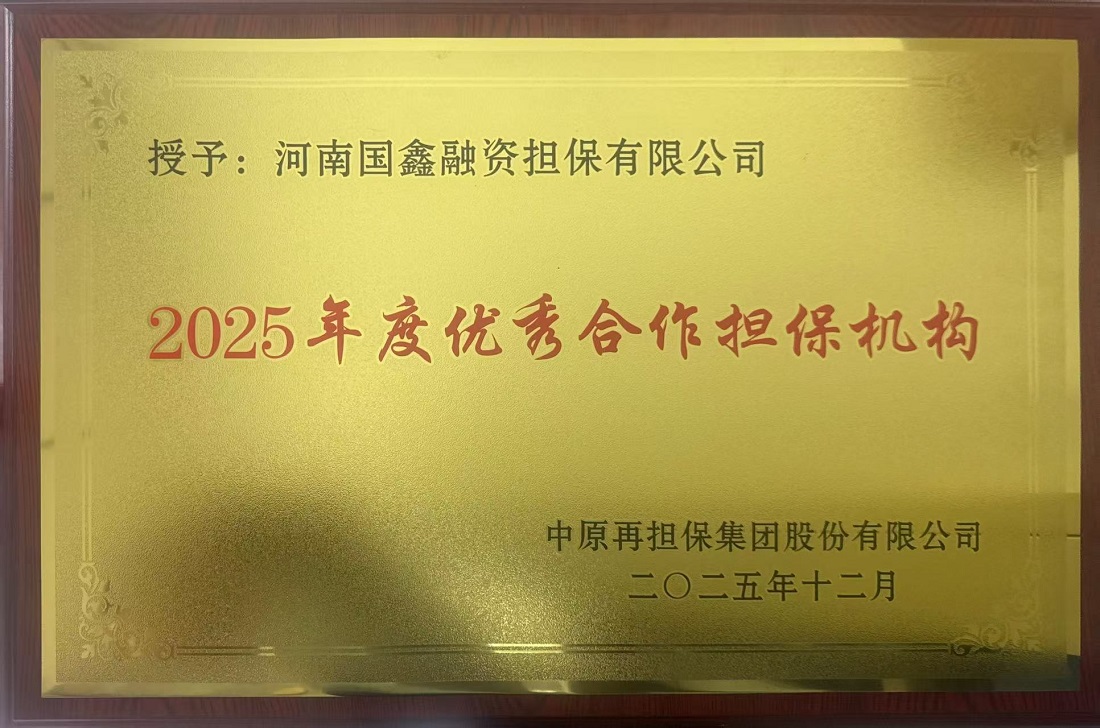

12月25日,河南省地方金融管理局发布了年度融资担保公司监管评级结果,国鑫担保再次获得全省融资担保监管A级(最高)评级。日前,中原再担保集团召开全省担保体系高质量发展工作会议,会上表彰了一批优秀合作担保机构,国鑫担保成功入选获奖名单。 作为洛阳市政府性融资担保机构,国鑫担保始终坚持“服务区域发展,提升自身价值”的经营理念,聚焦中小微企业、创新型主体等融资薄弱环节,以精准担保服务破解融资难题。目前,公司已累计为各类经济主体提供担保超60亿元,为缓解企业融资难、担保难提供了强有力的支撑,彰显了政府性融资担保机构的责任担当。 下一步,国鑫担保将深入贯彻落实中央及省市经济工作会议精神,积极落实集团公司战略部署,推动担保资源向区域重点领域精准倾斜,通过深化政银担合作、创新金融产品与服务,努力为区域经济高质量发展注入更强金融动力。

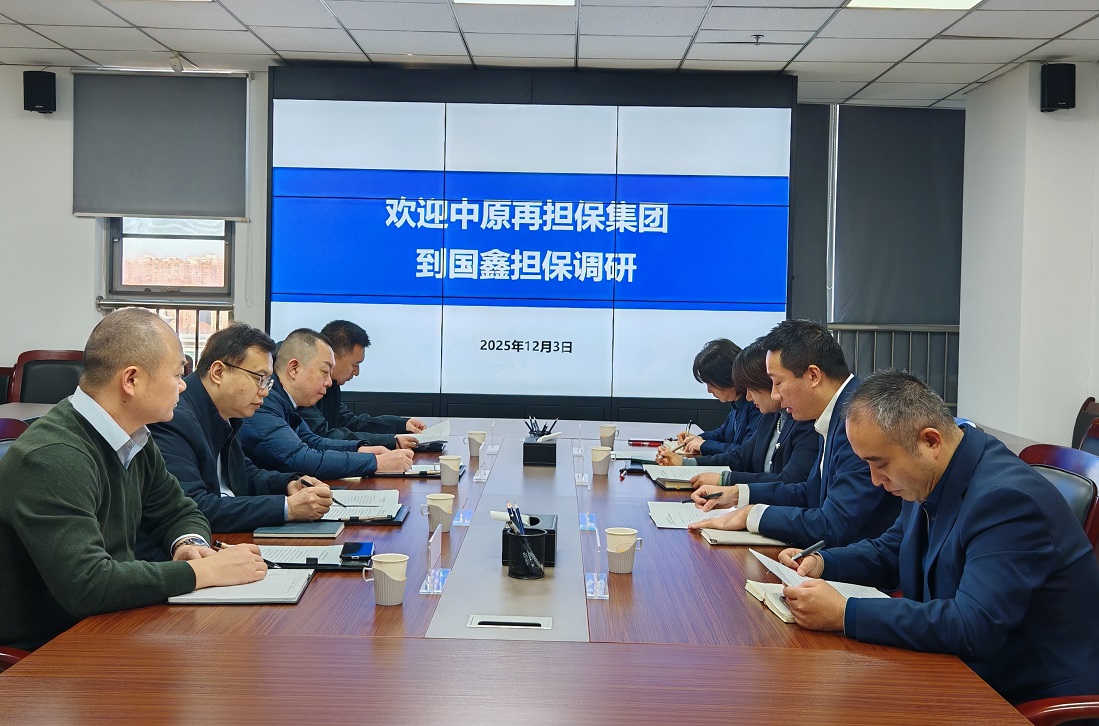

12月3日,中原再担保集团党委委员、副总经理殷涛一行到国鑫担保调研,洛阳工控集团运营总监、产融集团党总支书记、董事长乔玉萍,国鑫担保总经理李飞飞等参加会议。 李飞飞详细汇报了国鑫担保基本情况、经营中的问题、公司可持续发展路径等。殷涛与乔玉萍分别围绕调研目的、类融业务板块发展和布局、国鑫担保发展规划、对外合作等方面进行了深入交流。

为进一步优化公司保函业务流程,提升业务办理效率与风险管控水平,赋能保函业务升级,河南国鑫融资担保有限公司于11月18日召开保函业务系统项目启动会。项目实施团队成员、国鑫担保总经理李飞飞及项目负责人员参加会议。 保函业务作为公司重要的业务板块,其规范化、数字化运营直接关系到公司的核心竞争力与市场口碑。此次启动保函业务系统项目,是公司顺应数字化转型趋势、完善内控体系、提升客户服务体验的关键举措,对推动公司保函业务规模化、精细化发展具有重要的战略意义。